長(zhǎng)三角5市躋身前十, TOP50城市規(guī)模集中度下降,東南沿海二、三線排名提升,東三省二線位次下滑。

克而瑞研究中心

榜單解讀

在需求透支、調(diào)控政策用力過度、企業(yè)過度追求規(guī)模等多方面內(nèi)外因素疊加影響下,2021年下半年后中國(guó)房地產(chǎn)市場(chǎng)進(jìn)入了深度的下行調(diào)整期。不僅成交規(guī)模出現(xiàn)回落,商品房?jī)r(jià)格也出現(xiàn)了回調(diào)。商品房市場(chǎng)量?jī)r(jià)齊跌之下,消費(fèi)者購(gòu)房信心受挫,企業(yè)回款速度下降、拿地態(tài)度趨于保守,房地產(chǎn)行業(yè)發(fā)展面臨巨大挑戰(zhàn)。2022年上半年以來,為穩(wěn)住經(jīng)濟(jì)基本面,中央多次表態(tài)要穩(wěn)地產(chǎn),并明確房地產(chǎn)稅在年內(nèi)暫停試點(diǎn)推廣,下調(diào)中長(zhǎng)期貸款利息基點(diǎn),保證房企和購(gòu)房者的合理融資需求。地方調(diào)控也對(duì)供求雙方給予更多支持,需求側(cè)方面,限購(gòu)解禁、限貸放松、首付比例下調(diào)、多孩家庭限購(gòu)放寬等舉措已經(jīng)成為大多數(shù)城市的“標(biāo)配”,最大限度促進(jìn)合理住房需求的入市;針對(duì)項(xiàng)目拿地和開發(fā)環(huán)節(jié),降地價(jià)、提高售價(jià)做大盈利空間預(yù)期,降低保證金比例、適度放松預(yù)售資金監(jiān)管,減輕企業(yè)資金壓力。

但是從樓市實(shí)際走勢(shì)來看,受到國(guó)內(nèi)外經(jīng)濟(jì)形勢(shì)動(dòng)蕩和疫情反復(fù)等因素疊加影響,銷售端信心恢復(fù)緩慢。直至2022年年中,樓市需求側(cè)表現(xiàn)才稍見抬頭,但對(duì)比往年同期來看仍在相對(duì)低位。在此背景之下,我們認(rèn)為2022年城市之間的分化將進(jìn)一步凸顯,那些外來人口眾多、住房剛需積壓、購(gòu)買力較強(qiáng)的城市購(gòu)房者信心或?qū)⒙氏茸叻€(wěn),而前期樓市供給側(cè)超前發(fā)展、人口吸納能力不強(qiáng)的城市仍將深陷去化泥沼。企業(yè)在城市選擇上,也應(yīng)當(dāng)更加重視不同城市之間的基本面差異,重點(diǎn)關(guān)注在近兩年疫情影響之下的經(jīng)濟(jì)和人口發(fā)展韌性較佳的城市。在當(dāng)下這個(gè)時(shí)點(diǎn)上,我們也有必要對(duì)城市的基本面指標(biāo)再做詳細(xì)的分析,對(duì)不同城市的發(fā)展前景重新進(jìn)行客觀的量化評(píng)價(jià)。

2022年,CRIC研究中心在歷年的研究基礎(chǔ)之上,繼續(xù)將研究對(duì)象覆蓋全國(guó)285[1]個(gè)地級(jí)以上市,并且新增GDP增長(zhǎng)、七普后人口發(fā)展等指標(biāo),將最新城市數(shù)據(jù)進(jìn)一步更新到2021年,同時(shí)更完善了分析方法,綜合運(yùn)用因子分析、相關(guān)性分析、回歸分析、Ahp層次分析、德爾菲法等多種數(shù)學(xué)工具,對(duì)房地產(chǎn)市場(chǎng)前景進(jìn)行定量化研究,對(duì)不同城市能級(jí)的前景來源予以剖析,并對(duì)前景較優(yōu)城市的指標(biāo)特征進(jìn)行歸納總結(jié)。全文主要結(jié)論有以下五點(diǎn):

[1]2019年1月,萊蕪并入濟(jì)南

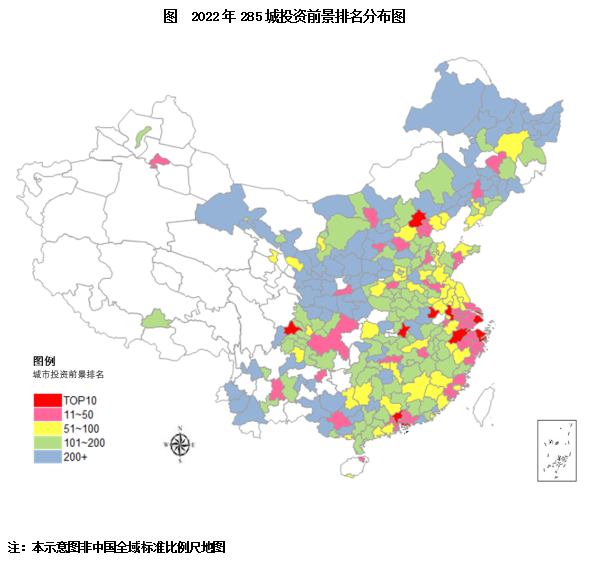

格局:長(zhǎng)三角5市躋身前十

TOP50城市規(guī)模集中度下降

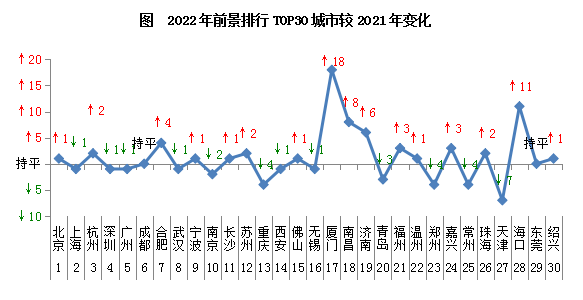

前景排行前10的城市名單中,長(zhǎng)三角城市數(shù)量進(jìn)一步增加至5個(gè),占據(jù)半數(shù)席位。合肥因行業(yè)波動(dòng)下相對(duì)穩(wěn)健的經(jīng)濟(jì)發(fā)展和房地產(chǎn)市場(chǎng)表現(xiàn),排名上升四個(gè)位次升至第7,而重慶受2021年市場(chǎng)上下半年冷熱顯著分化、土地市場(chǎng)持續(xù)低迷等因素影響,排名跌出前十。至此,長(zhǎng)三角所有直轄市、省會(huì)和副省級(jí)城市全部躋身前十。

具體來看,前五依舊是四個(gè)一線城市和杭州,其中北京、上海分列首次兩席。杭州位列第三,在相對(duì)一線城市更為開放的人才引進(jìn)政策下,2021年以來杭州的熱度始終處于各城市前列,排名較去年上升兩個(gè)位次升至第三。廣州、深圳排名均下降一個(gè)位次排在第四、五位。

長(zhǎng)三角、珠三角城市圈經(jīng)濟(jì)實(shí)力雄厚,居民購(gòu)買力強(qiáng),在行業(yè)中目前仍然保持著領(lǐng)先的狀態(tài),發(fā)展前景排名前50的城市已經(jīng)連點(diǎn)成片。其中長(zhǎng)三角更是形成了“南京-上海-杭州-寧波-溫州”的“3”字型發(fā)達(dá)城市群走廊,不僅城市能級(jí)較高的一二線城市全處于排名前列,無錫、嘉興、常州、紹興、金華等城市,得益于發(fā)達(dá)的民營(yíng)經(jīng)濟(jì)支持,居民收入水平在全國(guó)范圍內(nèi)處于領(lǐng)先位置,吸引了大量外來人口的到來,典型如金華、無錫、嘉興、常州常住人口都達(dá)到了戶籍人口的1.3倍以上,外來人口購(gòu)房安居的剛性住房需求持續(xù)保持高位。再加之近年來房地產(chǎn)供給側(cè)調(diào)控改善了常州、溫州等城市的庫(kù)存壓力,使得長(zhǎng)三角,尤其是寧滬杭甬溫沿線城市的投資前景一直為房地產(chǎn)行業(yè)所關(guān)注。結(jié)合排名變化來看,不少城市排名較2021年進(jìn)一步提升,典型如合肥上升4名、臺(tái)州上升9位,蕪湖、鎮(zhèn)江均上升6位。

在處于行業(yè)周期性低位的2022年上半年,可以看到長(zhǎng)三角土拍區(qū)域的熱度仍然相對(duì)較高,寧波、杭州、合肥、鹽城、臺(tái)州上半年平均溢價(jià)率仍保持在5%以上,其中合肥平均溢價(jià)率達(dá)到了9%,在上半年成交量TOP20城市中排名第一,臺(tái)州平均溢價(jià)率也達(dá)到了8%。而在2022年年中,也可以看到杭州、南京、寧波、蘇州等城市新房市場(chǎng)成交率先迎來復(fù)蘇。

從資源集中度情況來看,前景排行TOP50城市中有19個(gè)三四線城市,較去年增加了2個(gè)。就2021年數(shù)據(jù)來看,這50個(gè)城市擁有全國(guó)34%的常住人口,集中了51%的GDP,這些城市商品住宅成交金額占總成交的比例達(dá)55%,集中度對(duì)比2020年均有小幅回落。可以看到,在行業(yè)發(fā)展出現(xiàn)波動(dòng)的情況下,TOP50城市的規(guī)模優(yōu)勢(shì)縮小,城市間的發(fā)展與位次競(jìng)爭(zhēng)也出現(xiàn)了進(jìn)一步變化,而那些供求關(guān)系較佳、購(gòu)房需求充足、企業(yè)拿地利潤(rùn)預(yù)期看好的城市,如杭州、合肥等,也更有望在2022年下半年率先走出行業(yè)復(fù)蘇的行情。

分化:東南沿海二、三線排名提升

東三省二線位次下滑

在投資前景排名中,本文綜合考慮市場(chǎng)容量、市場(chǎng)供求、購(gòu)買能力等城市基本面情況,同時(shí)將高校在校生數(shù)量、房地產(chǎn)開發(fā)投資額、土地財(cái)政依賴度、基礎(chǔ)設(shè)施投資水平、教育支出、高星級(jí)酒店數(shù)量等外部因素也作為關(guān)鍵項(xiàng)目進(jìn)行打分作為參考,從而得出最終排名。

從各能級(jí)城市綜合排名情況來看,各能級(jí)城市內(nèi)部排名雖有變化,譬如二線城市中海口、廈門、杭州等排名明顯進(jìn)步,大連、哈爾濱等城市排名也出現(xiàn)了較大幅度的下滑,導(dǎo)致各城市平均排名均與去年同期相同,一、二、三線城市之間的差距依舊。

憑借著國(guó)內(nèi)獨(dú)一無二的經(jīng)濟(jì)和人口首位度疊加優(yōu)勢(shì),北京和上海即便在嚴(yán)峻的疫情沖擊下,其龐大的外來人口和大量的高收入崗位,仍然為這些城市提供了堅(jiān)實(shí)的需求側(cè)支撐,聯(lián)系2022年最新地市走向來看,可以看到京滬土地市場(chǎng)熱度依舊高居不下,上海22年首輪土拍中有高達(dá)三成地塊觸頂成交,北京第二輪土拍中達(dá)到最高限價(jià)的地塊也接近三成。再加之近年來一線城市人才政策有所放松,如上海在2022年進(jìn)一步放寬了應(yīng)屆畢業(yè)生的落戶標(biāo)準(zhǔn),在高素質(zhì)外來人口持續(xù)涌入的推動(dòng)下,京滬房地產(chǎn)市場(chǎng)發(fā)展前景依舊難以撼動(dòng)。廣州和深圳則各有短板,其中廣州市內(nèi)各區(qū)域發(fā)展分化顯著,反映在房地產(chǎn)市場(chǎng)方面,最典型的即是地市的冷熱分化顯著,市中心區(qū)域土拍高熱、遠(yuǎn)郊流拍成為常態(tài);深圳則是城鎮(zhèn)建設(shè)用地不足,大大制約了城市承載能力的進(jìn)一步上升。

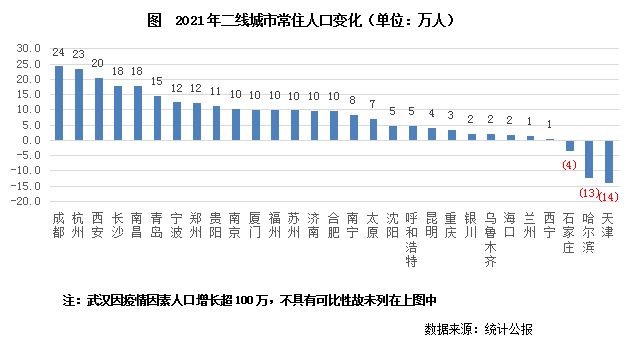

二線城市平均排名相比上年保持不變,但城市內(nèi)位次變化明顯。其中最值得關(guān)注的是杭州,排名較上升2個(gè)位次躋身前三。活躍的新興經(jīng)濟(jì)發(fā)展、高水準(zhǔn)城建和政務(wù)水平、較一線城市更低的落戶門檻,使得杭州在近年的人才發(fā)展中占盡優(yōu)勢(shì)。而市區(qū)大部分優(yōu)質(zhì)板塊長(zhǎng)期的一二手房?jī)r(jià)倒掛,以及地方政府對(duì)于地價(jià)和房?jī)r(jià)的精細(xì)把控,使得杭州土地市場(chǎng)的投資機(jī)會(huì)也一直是行業(yè)的關(guān)注焦點(diǎn)。與之相對(duì)的,東三省二線城市排名均較去年出現(xiàn)回落,其中哈爾濱名次更是下降10位。受疫情和人口流出等因素疊加影響,東三省住房需求亦持續(xù)回落,哈爾濱常住人口在2021年跌破1000萬,對(duì)周邊城市的人口吸納速度已經(jīng)比不上自身人口向南方發(fā)達(dá)城市的流出速度。

三四線城市平均排名與上年持平,其中臺(tái)州表現(xiàn)較為突出,排名提升9個(gè)位次,進(jìn)入榜單TOP40。究其原因,一方面近年來臺(tái)州經(jīng)濟(jì)保持較快增長(zhǎng),近兩年GDP平均增速達(dá)到6%,處于重點(diǎn)城市前列,且居民收入水平較高,人均可支配收入達(dá)到了5萬元以上,在長(zhǎng)三角相對(duì)較低的房?jī)r(jià)水平下,居民購(gòu)房門檻也相對(duì)不高,導(dǎo)致臺(tái)州市需求側(cè)支撐評(píng)價(jià)較高,市場(chǎng)韌性較佳,新一年城市排名也有所提升。

需求:流動(dòng)人口持續(xù)向長(zhǎng)三角、大灣區(qū)集聚,大連、哈爾濱人口均現(xiàn)負(fù)增長(zhǎng)

(節(jié)選)

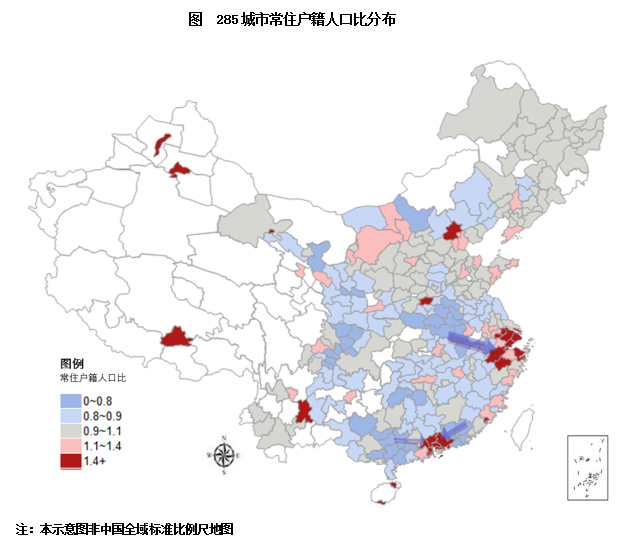

2021年下半年以來,面對(duì)行業(yè)銷售、投資雙雙下行的市場(chǎng)行情,再加之部分經(jīng)營(yíng)不善企業(yè)“暴雷”的出現(xiàn),使行業(yè)消費(fèi)端的信心大幅消退。出于自身收入預(yù)期不穩(wěn)定和新房交房前景的擔(dān)憂,居民對(duì)于住房改善的選擇更加趨于審慎和保守,在此背景之下,與剛性住房需求相關(guān)常住戶籍人口比、常住人口增量等指標(biāo)更為值得我們所關(guān)注。

就各城市常住戶籍人口比分布情況來看,目前流動(dòng)人口仍主要向長(zhǎng)三角、大灣區(qū)集聚。其中大灣區(qū)的城市表現(xiàn)更為搶眼,不僅廣州、深圳聚集了大量的外來流動(dòng)人口,東莞、中山、佛山、珠海、惠州等市也集聚了大量的外來人口,其中東莞常住戶籍人口比高達(dá)4.07,外來流動(dòng)人口數(shù)量更是達(dá)到了戶籍人口的三倍以上,近年來深圳向東莞的產(chǎn)業(yè)轉(zhuǎn)移,也進(jìn)一步提升了外來人口平均素質(zhì)和平均薪資水平;得益于突出的居民收入和人口指標(biāo),2022年?yáng)|莞市前景排名繼續(xù)維持在TOP30的行列。長(zhǎng)三角方面,常住戶籍人口比指標(biāo)略遜于大灣區(qū),但人口流入城市分布范圍更廣,除一二線城市外,蘇南及絕大部分浙江城市均處于人口顯著流入,并且與流動(dòng)務(wù)工占比較高的大灣區(qū)相比,長(zhǎng)三角流動(dòng)人口本地化的意愿更高,外來人口帶來的需求側(cè)支撐也更為顯著,典型如嘉興,得益于上海和杭州的發(fā)展外溢效應(yīng)推動(dòng),近年來外來人口持續(xù)流入,新增住房需求持續(xù)增長(zhǎng),在2021年動(dòng)蕩的市場(chǎng)環(huán)境下,市區(qū)商品房成交面積仍能保持三成以上的增幅。

但需要注意的是,與長(zhǎng)三角、大灣區(qū)核心城市群強(qiáng)勢(shì)的人口吸納效應(yīng)相對(duì),安徽西部、河南東部、廣東東西兩翼、廣西均出現(xiàn)了大面積的人口流出,如六安、汕尾、亳州等市戶籍人口流出均超出二成以上,大量青壯年家庭的流出,使得本地人口結(jié)構(gòu)進(jìn)一步向“386061部隊(duì)”變化,住房需求和支付能力也大受影響,而其中人口規(guī)模較小、收入水平不高的城市,在目前的行業(yè)背景下需求側(cè)也將面臨更大的挑戰(zhàn)。

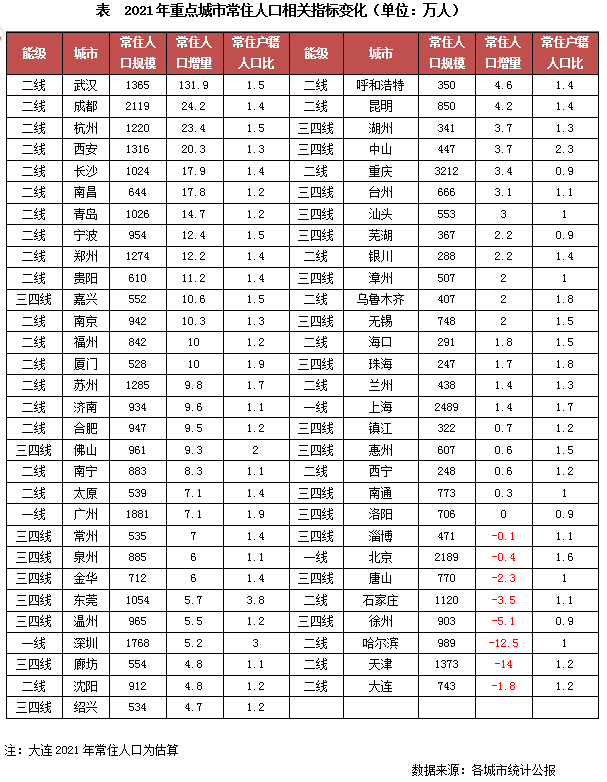

聯(lián)系2021年最新常住人口動(dòng)向來看,可以看到在已公布常住人口的東三省二線城市中,僅沈陽(yáng)常住人口較2020年增加了4.8萬人,大連、哈爾濱常住人口均出現(xiàn)收縮,其中哈爾濱更是跌破了千萬人口大關(guān)。在中國(guó)出生人口集聚下滑的大背景下,人口老齡化突出、經(jīng)濟(jì)競(jìng)爭(zhēng)力下降的東北,面臨的常住人口收縮挑戰(zhàn)也將更為嚴(yán)峻。

與之相對(duì)應(yīng)的是,中西部單核城市人口仍在迅速增長(zhǎng),除武漢2021年因疫情因素出現(xiàn)人口大幅增長(zhǎng)、一年內(nèi)人口增加超130萬之外,成都、西安、長(zhǎng)沙、南昌等城市常住人口均出現(xiàn)較快增長(zhǎng)。聯(lián)系2022年上半年市場(chǎng)走向來看,可以看到成都、西安也走出了相對(duì)獨(dú)立的市場(chǎng)行情,二季度末市場(chǎng)表現(xiàn)明顯好于其他城市。

投資:地價(jià)回落修復(fù)投資利潤(rùn)空間

廈門、寧波、杭州顯著受益

(節(jié)選)

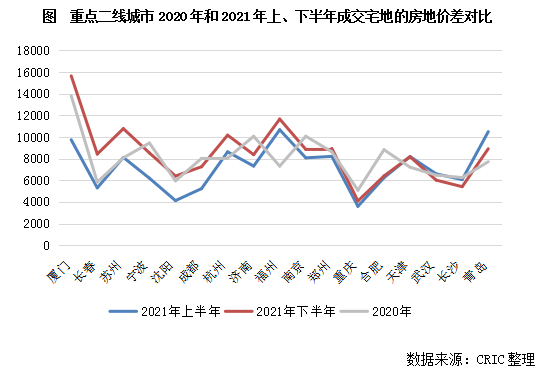

從近兩年重點(diǎn)城市成交地價(jià)變化來看,2020年,受資金環(huán)境寬松影響,地價(jià)逐步走高,如成都、武漢等城市均誕生了新的單價(jià)地王。進(jìn)入2021年,隨著資金環(huán)境逐漸收緊、調(diào)控政策加碼等因素影響,上半年地價(jià)雖仍舊上漲但漲幅明顯回落,下半年則在行業(yè)環(huán)境發(fā)生顯著改變的影響下地市遇冷,多數(shù)城市二三輪集中供地?zé)岫让黠@走低,地價(jià)也出現(xiàn)了下調(diào)。

在地價(jià)下降的城市中,廈門、寧波、沈陽(yáng)等城市,地價(jià)環(huán)比上一季度下降了五個(gè)百分點(diǎn)以上,地價(jià)降幅十分顯著。以地價(jià)降幅最大的廈門為例來看,第四季度恰逢廈門第三輪集中土拍收官,盡管土拍規(guī)則明顯收緊,但是由于和第二輪相比,第三輪出讓地塊的溢價(jià)率上限下調(diào),并除了島內(nèi)兩宗地外,其余地塊僅有常規(guī)配建要求,因此拿地成本較此前也明顯走低。成交的7宗地中除定向出讓的湖里區(qū)P06號(hào)地塊和因周邊暫無同類型地塊成交的集美P01地塊外,其余地塊較周邊此前廈門出讓地塊的價(jià)格均有所下降,平均降幅達(dá)12%。

在拿地成本下降的背景下,多數(shù)城市的房?jī)r(jià)保持穩(wěn)定,部分限房?jī)r(jià)的城市如杭州、成都、長(zhǎng)沙、寧波等還在第三輪集中供地中進(jìn)一步上調(diào)了商品住宅銷售限價(jià),房地價(jià)差空間被進(jìn)一步擴(kuò)大。17個(gè)城市中,約七成的城市在2021年下半年成交涉宅地的房地價(jià)差明顯高于上半年,僅長(zhǎng)沙、青島等少數(shù)城市因成交結(jié)構(gòu)更偏向房?jī)r(jià)較低的郊區(qū)而導(dǎo)致房地價(jià)差空間縮小。再與2020年相比來看,仍有過半的城市在2021年下半年的房地價(jià)差水平超過2020年,利潤(rùn)空間明顯擴(kuò)充。

結(jié)合城市的投資前景變動(dòng)來看,TOP20城市中前景提升(含持平)的有兩類,一類是新房市場(chǎng)供求指標(biāo)優(yōu)異,但地房比比較高的熱點(diǎn)城市,如杭州、合肥、廈門等,2021年以來地價(jià)水平的修復(fù),再加之這類城市自身在人口和經(jīng)濟(jì)發(fā)展指標(biāo)上表現(xiàn)較佳,進(jìn)一步推高了這些城市的投資前景。另一類則是地價(jià)房?jī)r(jià)比相對(duì)較低,市場(chǎng)供求指標(biāo)相對(duì)健康的城市,如南昌、濟(jì)南、海口等,在行業(yè)投資趨于保守的背景下,這些城市的前景排名也出現(xiàn)了上升。

各能級(jí)城市:地價(jià)回落修復(fù)投資利潤(rùn)空間,廈門、寧波、杭州顯著受益

5.1、一線城市:人口增長(zhǎng)雖現(xiàn)放緩,大量高收入群體支持下需求韌性依舊最強(qiáng)

受城市規(guī)模擴(kuò)張、消費(fèi)水平較高、房?jī)r(jià)高企等因素影響,2021年以來四大一線城市人口增速明顯放緩,其中北京市2021年常住人口甚至出現(xiàn)了0.4萬人的負(fù)增長(zhǎng),并且廣州、上海、深圳的人口增速也明顯降低。但經(jīng)濟(jì)持續(xù)活躍發(fā)展使得一線城市的收入水平明顯高于二三線城市。從城鎮(zhèn)人均可支配指標(biāo)來看,一線城市城鎮(zhèn)人均可支配收入均超過了7萬元,全部位列全國(guó)TOP10以內(nèi),其中2021年上海的城鎮(zhèn)人均可支配收入均邁上7.8萬元的大關(guān),指標(biāo)排名位列繼續(xù)位列全國(guó)首位。

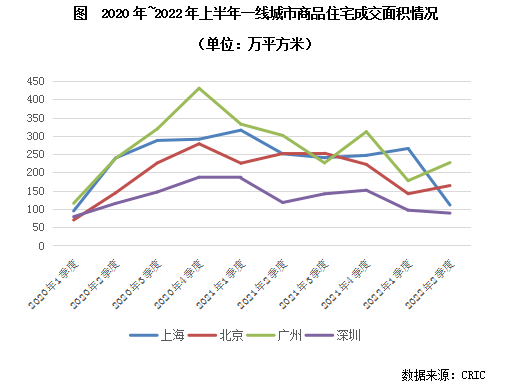

正是由于大量高收入群體的住房需求支持,一線城市的需求端支撐長(zhǎng)期表現(xiàn)強(qiáng)勁,尤其是在2020年上半年疫情發(fā)生以來,一線城市的樓市表現(xiàn)超出預(yù)期,韌性十足。具體來看,2020年下半年樓市成交迅速反彈,北上廣深四個(gè)城市的商品住宅成交量均明顯走高,并達(dá)到2017年以來的最高點(diǎn),其中上海、廣州和深圳的同比漲幅均在15%以上。進(jìn)入2021年下半年,在全國(guó)樓市成交普遍大幅下滑的情況,一線城市成交規(guī)模仍能保持相對(duì)高位。進(jìn)入到2022年,在行業(yè)成交規(guī)模持續(xù)收窄的背景下,在2022年2季度一線城市成交下探的趨勢(shì)率先趨穩(wěn)。除上海因?yàn)橐咔榉磸?fù)影響,導(dǎo)致2季度商品住宅成交進(jìn)一步環(huán)比下跌之外,深圳環(huán)比降幅明顯收窄,北京、廣州成交規(guī)模更是出現(xiàn)了觸底回升,其中廣州市商品住宅成交量更是較2020年同期增長(zhǎng)了14%。

5.2、二線城市:大部分城鎮(zhèn)化率已達(dá)高位,城鎮(zhèn)人口增長(zhǎng)更加依賴人口流入

據(jù)七普統(tǒng)計(jì)數(shù)據(jù),我國(guó)不少大城市城鎮(zhèn)化率發(fā)展已經(jīng)接近或超過發(fā)達(dá)國(guó)家80%的平均水平。以二線城市為例,目前平均城鎮(zhèn)化率已經(jīng)達(dá)到了80%,天津、南京、廈門等地城鎮(zhèn)化率更是達(dá)到了85%以上,考慮到耕地紅線和城郊均衡發(fā)展等因素,未來這些大城市城鎮(zhèn)人口或可進(jìn)一步增加,但城鎮(zhèn)化率進(jìn)一步提升的空間已經(jīng)很小。

正是在二線城市城鎮(zhèn)化率已達(dá)高位、未來增長(zhǎng)空間有限的背景下,城市研究也更需要關(guān)注短期的常住人口總量變化。聯(lián)系2021年二線城市常住人口動(dòng)向,可以看到除武漢2021年因疫情因素出現(xiàn)人口大幅增長(zhǎng),一年內(nèi)人口增加超130萬之外,成都、西安、長(zhǎng)沙、南昌等城市常住人口均出現(xiàn)較快增長(zhǎng)。在人口持續(xù)上升的推動(dòng)下,這些城市的住房需求亦值得關(guān)注。如杭州,在2020年-2021年兩年間,商品住宅市場(chǎng)并沒有受到疫情和經(jīng)濟(jì)環(huán)境的影響出現(xiàn)收縮,反而是進(jìn)入了新的規(guī)模擴(kuò)張周期,2021年杭州市商品住宅成交規(guī)模達(dá)到了2184萬平方米,在二線城市中高居首位。

但相對(duì)應(yīng)的,東三省的大連、哈爾濱常住人口均出現(xiàn)收縮,其中哈爾濱更是跌破了千萬人口大關(guān)。在中國(guó)出生人口急劇下滑的大背景下,人口老齡化突出、經(jīng)濟(jì)競(jìng)爭(zhēng)力下降的東北,面臨的常住人口收縮挑戰(zhàn)也將更為嚴(yán)峻。在人口向外流出下,這些城市的住房需求規(guī)模增長(zhǎng)也多見頂收縮。

5.3、三四線城市:東南沿海城市持續(xù)領(lǐng)跑,逆周期下投資更關(guān)注長(zhǎng)三角

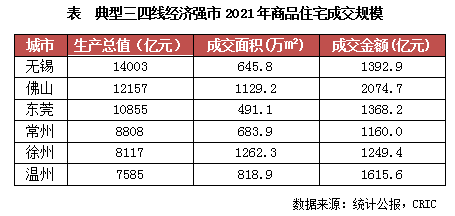

作為衡量城市經(jīng)濟(jì)發(fā)展最重要的宏觀指標(biāo)之一,GDP基本能夠反映出當(dāng)前城市的經(jīng)濟(jì)實(shí)力。據(jù)2021年城市統(tǒng)計(jì)年鑒中的數(shù)據(jù)顯示,只有8%的城市經(jīng)濟(jì)總量超過了5000億元,70%的三四線城市經(jīng)濟(jì)總量介于500億元至3000億元之間,整體經(jīng)濟(jì)實(shí)力仍處于較弱水平。從區(qū)域分布來看,這些經(jīng)濟(jì)總量較高的城市集中分布在東部沿海一帶,特別是大灣區(qū)和長(zhǎng)三角核心區(qū)的城市如無錫、佛山、南通等,這些城市的GDP總量都超過了1萬億,經(jīng)濟(jì)實(shí)力甚至超過了大部分二線城市。

這些城市商品住宅市場(chǎng)成交規(guī)模亦處于同能級(jí)前列,其中佛山得益于廣佛同城帶來的大量需求導(dǎo)入和購(gòu)買力支持,其成交金額更是達(dá)到了2074億元,超過了合肥、長(zhǎng)沙、濟(jì)南等二線城市。無錫、東莞、常州等城市2021年下半年市場(chǎng)成交熱度雖大幅降溫,但在大規(guī)模的經(jīng)濟(jì)體量之下,城市的住宅需求總量依舊處于三四線前列,全年的商品住宅成交金額仍可保持在千億水平以上。

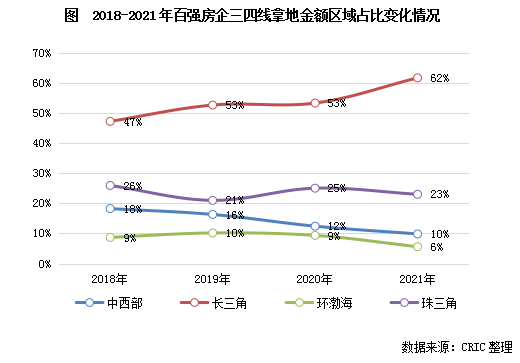

在三四線拿地金額分布的變化上,房企對(duì)不同區(qū)域的偏好程度出現(xiàn)了較大差異,投資結(jié)構(gòu)也發(fā)生明顯改變:自2018年以來,房企在長(zhǎng)三角的投資占比持續(xù)增加,2021年長(zhǎng)三角區(qū)域的占比達(dá)到62%,較2020年增加9個(gè)百分點(diǎn),較2018年更是大幅提升15個(gè)百分點(diǎn)。

此外,百?gòu)?qiáng)房企在珠三角區(qū)域的投資占比在25%左右上下波動(dòng),變化幅度不大,房企對(duì)于珠三角城市的偏好程度保持在較為穩(wěn)定的水平;但中西部和環(huán)渤海三四線投資占比持續(xù)下滑,從2018年到2021年,占比分別下降8個(gè)百分點(diǎn)和3個(gè)百分點(diǎn)。由此可見,房企在投資撤離三四線城市的時(shí)候,最先退出的就是中西部和環(huán)渤海的三四線城市。

新城悅雋盛世

在售